C/O Form E 3 bên là như thế nào nó được trình bày ra sao thì mới hợp lệ và được hưởng ưu đãi thuế? Đó là câu hỏi mà rất nhiều bạn muốn hỏi thì hôm nay tôi sẽ trình bày lần nữa vấn đề này cho các bạn Update được rõ hơn.

Trước tiên hãy điểm qua một vài văn bản liên quan đến vấn đề C/O Form E :

- Thông tư 36/2010/TT-BCT ngày 15/11/2010 của Bộ trưởng Bộ Công Thương (sau đây gọi tắt là Thông tư 36)

- Thông tư 35/2012/TT-BCT và 14/2016/TT-BCT bổ sung tên Tổ chức được Bộ công thương ủy quyền cấp C/O theo danh sách ban hành trong Thông tư 36

- Thông tư 21/2014/TT-BCT sửa đổi bổ sung Quy tắc cụ thể mặt hàng ban hành trong Thông tư 36

- Công văn 12149/BCT-XNK ngày 14/12/2012 của Bộ Công Thương về hóa đơn bên thứ ba trong ACFTA

- Quyết định số 12/2007/QĐ-BTM – Quy chế cấp Giấy chứng nhận xuất xứ hàng hóa Mẫu E (có trước thông tư 36)

- Thông tư 06/2011 TT-BCT về thủ tục cấp Giấy chứng nhận xuất xứ hàng hóa ưu đãi

- Quyết định 4286/QĐ-TCHQ ngày 31 tháng 12 năm 2015 về Quy trình kiểm tra, xác định xuất xứ hàng hóa xuất khẩu, nhập khẩu (chung cho tất cả các mẫu CO, gồm cả Form E)

Theo công văn số 12149/BCT-XNK ngày 14/12/2012 của Bộ Công thương hướng dẫn về hóa đơn bên thứ ba trong Hiệp định thương mại hàng hóa Asean – Trung Quốc (ACFTA) thì Hóa đơn bên thứ ba là hóa đơn thương mại được phát hành bởi một Công ty có trụ sở tại một Nước thứ ba (Trong hoặc ngoài ACFTA) hoặc bởi một nhà xuất khẩu có trụ sở đặt tại các bên tham gia Hiệp định ACFTA là đại diện cho Công ty đó. Nước thứ ba là Nước/Vùng lãnh thổ phát hành hóa đơn mà không phải là Nước/Vùng lãnh thổ xuất khẩu/nhập khẩu.

Để đáp ứng được trường hợp này, trên CO phải có 4 điều kiện:

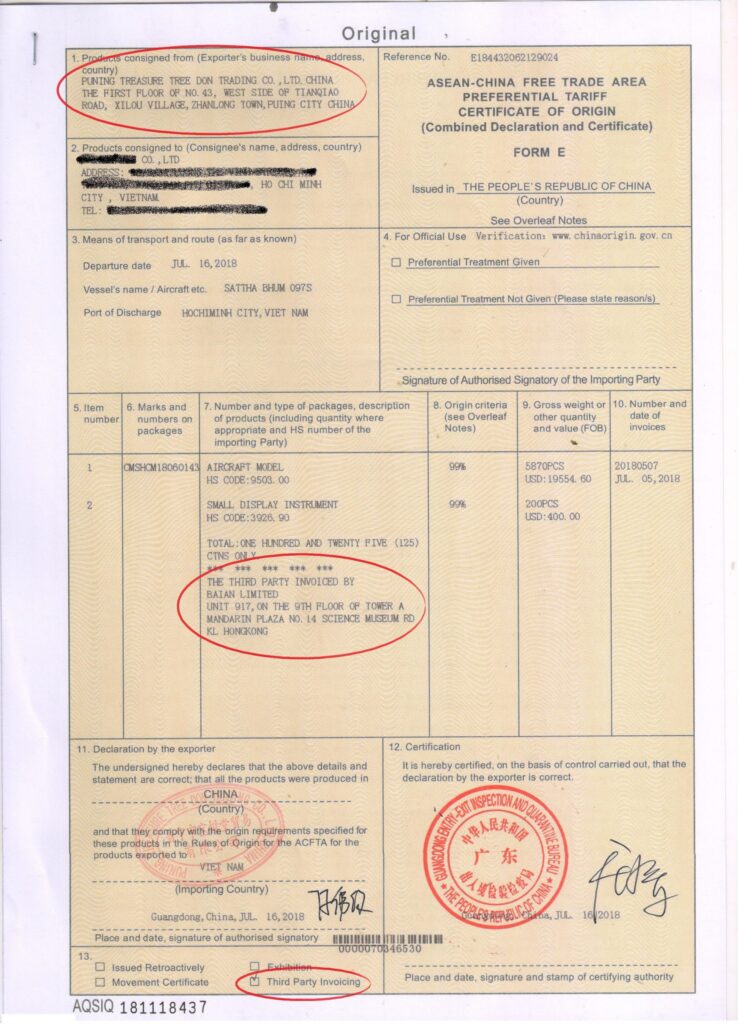

1. Ô số 1: thể hiện nhà sản xuất tại quốc gia tham gia ACFTA (Ví dụ: China)

2. Ô số 7: có tên công ty phát hành hóa đơn, và tên nước mà công ty này đặt trụ sở

3. Ô số 10: số và ngày hóa đơn phải ghi rõ tại ô số 10 (khớp với Invoice mua bán)

4. Ô số 13: tích vào mục “Third Party Invoicing”

Ví DỤ cụ thể như sau:

- Công ty A là công ty xuất khẩu – công ty bán hàng ở Hongkong hoặc công ty Malaysia (trong khối ACFTA) ( Người bán hàng)

- Công ty B người gửi hàng ở China ( Người sản xuất)

- Công ty C là nhà nhập khẩu tại Việt Nam. Công ty C mua hàng của công ty A và giao hàng từ China.

- Hàng gửi đi trực tiếp từ Trung Quốc qua Việt Nam

=> Hóa đơn do Công ty bên Hong Kong hoặc Malaysia phát hành cho Công ty Việt Nam được gọi là hóa đơn bên thứ ba.

Hồ sơ đúng như sau:

1. Invoice, packing list, hợp đồng được ký kết giữa công ty C và công ty A. Trên hợp đồng và invoice, có thể thể hiện: Shipper: Công ty B.

2. Số invoice và ngày invoice phải thể hiện trên ô số 10 của FORM E.

3. Ô số 1 của bill có thể là công ty A hoặc Công ty B. Nếu ô số 1 trên bill thể hiện công ty B, muốn show chi tiết hơn, có thể show thêm công ty A ở Notify party trên bill.4. Ô số 1 trên C/O: Tên, địa chỉ của công ty sản xuất hàng XK tại Trung Quốc. ( Công ty B)

5. Ô số 2 trên C/O: Tên, địa chỉ của Công ty mua hàng (NK) tại Việt Nam.

6. Trên ô số 7 của FORM E thể hiện: The third party: Công ty A

7. Tích vào ô số 13 “Third Party Invoicing”

8. Trên tờ khai: Người xuất khẩu là công ty A và người nhập khẩu là công ty C.

HÌnh trên thì :

công ty A là : BAIAN LIMITED

Công ty B là: PUNING

Công ty C: Là công ty NK việt nam

Ngoài ra thì có trường hợp cả 2 công ty A và B đều ở trung quốc thì như thế nào ?

Trường hợp 1: C/O FORM E 3 bên hợp lệ và được chấp nhận hưởng ưu đãi thuế đặc biệt khi và chỉ khi có các nội dung như bên trên thì có các điểm cần lưu ý:

1. Invoice, packing list, hợp đồng được ký kết giữa công ty C và công ty A. Trên hợp đồng và invoice, có thể thể hiện: Shipper: Công ty B.

2. Số invoice và ngày invoice phải thể hiện trên ô số 10 của FORM E.

3. Ô số 1 của bill có thể là công ty A hoặc Công ty B. Nếu ô số 1 trên bill thể hiện công ty B, muốn show chi tiết hơn, có thể show thêm công ty A ở Notify party trên bill.

4. Trên ô số 7 của FORM E thể hiện: The third party: Công ty A hoặc chỉ show tên “Công ty A”

5. Trên ô số 7 thể hiện được: Công ty A với nội dung:

“The third party: Công ty A” hoặc chỉ là “Công ty A”

Không thể hiện chữ: “Manufacturer: Công ty A”

6. Tích vào ô số 13: Third party Invocing

7. Trên tờ khai thể hiện công ty xuất khẩu là A và công ty nhập khẩu là C.

Trường hợp 2: C/O FORM E 3 bên không hợp lệ và không được chấp nhận hưởng ưu đãi thuế đặc biệt khi:

1. Công ty C ký hợp đồng với công ty A (nhà máy sản xuất, người xuất khẩu)

2. Invoice, packing list đều được issue bởi công ty A

3. Tại ô số 1 của FORM E thể hiện người xuất khẩu là công ty B, ô số 7 thể hiện: Manufacture: Công ty A

Như vậy chứng từ thể hiện công ty C mua trực tiếp từ nhà sản xuất, xuất khẩu là công ty A, nhưng người đứng trên ô số 1 FORM E lại thể hiện là công ty B. Trường hợp này gọi là C/O FORM E ủy quyền và C/O FORM E không được chấp nhận, chắc chắn bị bác C/O luôn và không được hưởng ưu đãi thuế đặc biệt. Tham khảo công văn 113 và công văn 1424 bên trên.

Trường hợp 3 (không phải trường hợp mua bán 3 bên): C/O FORM E 3 bên Hợp lệ và được chấp nhận hưởng ưu đãi đặc biệt như sau:

Nhà xuất khẩu, người bán hàng là: Công ty A tại China

Nhà sản xuất (Manufacture): Công ty B tại China

Người mua hàng là: Công ty C tại Việt Nam

Hồ sơ sẽ show như sau:

1. Ô số 1 FORM E: Show công ty A

2. Ô số 7 show công ty B: Manufacture: công ty B

3. Không tích third party invoicing

4. Invoice, packing list, bill, tờ khai đều show công ty A

5. Trên vỏ thùng hàng show shipper là công A, hoặc Manufacture công ty B. Tránh nhầm lẫn!

Trên đây là một số trường hợp mà C/O 3 bên hợp lệ và không hợp lệ mà chúng tôi muốn trình bày đến các bạn được tham khảo rõ hơn.